ようやく少しずつ生活が戻り始めた感が出始めた日本や世界。その中で、とにかくAfterコロナを突っ走るのが中国であり、その大きな節目となるであろう商戦が「618」である。

すでに5月25日から予約期が始まり動き始めた上期最大の商戦である。

この商戦の中心となっているのは、やはり「ライブ」である。

すでに昨年の618からライブコマースが本格的に中国EC業界を席巻し始めたが、この新型コロナの巣ごもり生活で、より加速した感がある。

今回は2020年618商戦初期段階の様子を、ライブ動向を交えて探っていこう。

目次

軒並み昨年越え。Afterコロナの巨大商戦

まず成果の発表があったのはT-Mallである。

618は5月25日から31日までが予約期、そして6月1日から本格的な商戦期に入るのだが、やはりこの予約期でスタートダッシュをつけたいものである。

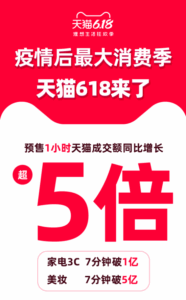

T-Mallによると今年は5月25日の予約期開始から1時間で成約金額は昨年の515%、すなわち5倍に増加していると公式に発表している。

さらに「家電3C」類は開始7分で1億元を突破。「コスメ」類も同じく7分間で5億元を突破するなど、その売り上げは昨年を大きく上回り、「フランスブランドのClarinsは開始30分で昨年の10倍の売上を達成」、「フランスブランドのSisleyは1分間で昨年の10倍」と報じられている。

中国に駐在している企業や現地の消費者から見ても「今年は例年と違う」という雰囲気を醸し出している。

6月1日を過ぎても、公式発表を見る限りこの盛り上がりは収まっていない。T-Mallでは6月1日の正式スタート後、10時間で成約額が昨年比50%増と、明らかに昨年を超えるスピードが見えている。

今回、正式にオフィシャル参加となった「アップル」では、iPhoneの成約額が5時間で1億元を突破。これは同商品1日分の売上に相当するという。

気になるコスメだが、「618正式スタート後、1時間で49万本の口紅が成約」という報道が飛び交っている。これは平日1日の売上の32倍に相当。

さらにエステーローダー、SK-Ⅱ、ヘレナ ルビンスタインといった61のグローバルブランドも、ここで大型キャンペーンも、すでに昨年短日売り上げを上回っていると発表されている。

さらには韓国ブランドの雪花秀はギフトセットに6.5万セットの予約が入り「緊急で韓国本社に空輸での追加を要請した」などといった情報も流れている。

やはりAfterコロナ後に初めて迎える2大商戦の一つということ、またT-Mallにおいても消費を刺激し、これを機に一気に売り上げを伸ばそうという意気込みが強いことも、こうした結果を生み出しているように思える。

注目の「ライブコマース」勝ち組の特徴は?

さて、この中で注目されるのはやはりライブコマースである。

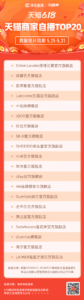

Taobao Liveではライブから直接成約に至った予想成約額と予約期の予想成約額から、5月25日から5月31日までの予約期ライブ人気ブランドランキングを発表している。

これによると、1位は「エスティローダー」。2位に携帯ブランドの「栄耀」、3位に「ロレアル」、4位に「ランコム」、5位に漢方美容食(燕の巣)の「小仙炖」と続く。

ここで注意が必要なのは、1位の「エスティローダー」や4位「ランコム」は618からライブを増やしたわけではない、という点である。

ビジネスコンサル会社「弘則弥道(上海)投資諮詢」の調査では、こうしたブランドの2020年第1四半期のGMVは前年比で60%からエスティローダーなどは110%の伸びを示している。

それとTaobaoLiveのライブ状況データと組み合わせると、「エスティローダー」「ランコム」においては第1四半期で1万回以上のライブ配信を行っていることが見て取れる。

▼参考記事

雅诗兰黛、兰蔻一季度直播超10000场,大牌美妆3月网购超去年618

これを見ると、Q1の巣ごもり期間中に積極的なライブ配信を仕掛けていった欧米トップブランドは、その勢いをそのまま618にぶつけてきていると予想されるのである。

やはりその目の前の商戦に特化するのではなく、いかに前段階での仕込み、もしくは全代会の成果を衰えさせずに商戦に持ち込めるかというのが勝ちパターンになるだろう。

またライブ市場に関しては気になる動きも。

中国で抖音(Douyin)と人気を二分しているショートムービーアプリである「快手(Kuai shou)」が、今年初めて618商戦に参加したとの報道がある。

6月6日から18日まで「快手618品質購物節」と銘打って、自社の「快手小店」での販売を交えた。

同アプリは一線都市、新一線都市の若者を中心に拡散している抖音とは若干異なり、二線以下のいわゆる「下沈市場」の若者を主要ユーザー。ここは現在、T-MallやJD.comなどが取り込みを狙っている市場であり、昨年より地方市場成長を掲げる政府もあり、競争が本格化している市場だ。

ここではPDD(拼多多)が大きなプレーヤーとして君臨しているが、快手の動きが今年の618でどのような成果上げるのかには注目しておきたい。

【余話】中国のライブコマースは日本に導入できるのか?

余談であるが、中国のライブコマースは日本でも注目を集めている。

新型コロナウイルスによって打撃を受けた日本の小売業にとっての活路になることが期待されているのである。

すでに多くのメディアが中国のライブコマースを紹介し、あたかも「新型コロナで急成長した」ものであり、「日本も取り入れられるのでは」という論調が多い。

しかし、読者諸氏はお分かりのように、中国のライブコマースは新型コロナ期において成長したのではなく、すでに2018年ごろから形成され、2019年において成果を上げたものである。

新型コロナはそれを「さらに拡大させた」に過ぎず、それ以前からインフラ、消費習慣が出来上がっていたのである。

多くの消費者が日常的にライブコマースを視聴し、購入している。そのため突然、百貨店の店員に「ライブ販売やってよ」といっても、見様見マネがなんとかできてしまうのである。

さらに中国ではもともとライブ、SNS、ECが密接につながり、それを前提に開発されてきた者が多い。

もちろんそこには、小売システムが日本に比べて未成熟で、こうしたインターネットによる販売が入り込むスペースが多く存在していた、という環境面もあるだろう。

それに比して、日本は今からそのインフラを作り上げる必要がある。

長い小売りの歴史の中で伝統的な販売モデルが確立しており、消費者もそのモデルによる消費が習慣化している。

今の日本の一般的な消費者でライブコマースで商品を買っていたという経験はどれだけあるだろうか?

消費者に経験がない、ということは、日本の小売り側にもあまり経験がない。中国のようにたとえ付け焼刃でもウェブカメラの前に立ってライブコマースやるハードルは一層高いのである。

こうした点から、日本で中国式のライブコマースをやるのには「かなり時間がかかる」ような気がしている。

ただ中国を参考にすることはできる。

中国の状況を参考にしつつ、そのまま導入するのではなく、「いかにして日本化するか」に考えていかなければならない。

そういった日本の今後を考える意味でも、この618商戦のライブ市場を知り、分析しておきたい。