例年とは異なる雰囲気の中展開された今年の618。上半期最大の小売りイベントが終了したわけだが、その経過を見ていると、中国EC業界が新しい時代に入っているのではないか…という疑問がわいてくる結果となった。

今回はまず、今年の618の売上結果、そして話題となったライブの基礎状況を振り返ってみよう。

目次

Afterコロナの618。気になる成果は?

まずは全体の成果、各プラットホームの発表を復習してみよう。

実は今回は各調査機関やプラットホームでの結果報告にはそれぞれ差異が生じている。その原因については後ほど分析する。

まず星図数据では今年618期間中(6月1日~18日)のGMVを発表している(レポートは未公開ながら複数のメディアが報道)。

それによると618イベントを展開した全ECサイトの合計オーダー金額は「4573.3億元」で、2019年の3180.75億元より43.78%増となった。

またGMVの順位としては1位が天猫、2位がJD.com、3位が拼多多となっているが、例年のような比率は発表していない(6月25日現在)。

これを見ると、やはり報復消費ともよべる影響なのか、昨年に比べて大きく伸びていることがわかる。

続いて売れた商品カテゴリーを見てみよう。

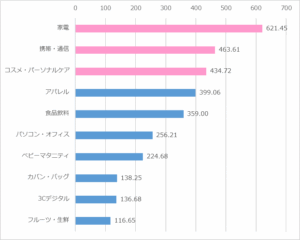

【グラフ】618の売れ筋商品カテゴリーランキング(数字は売上額 単位:億元)

出所:星図数据のデータを紹介した複数のメディアより抜粋

これを見ると家電の売れ行きが良く、星図数据でも「昨年比の伸び率」でも1位となっている。

背景としては、やはり外出規制による巣ごもり生活、また北京の状況に見られるように感染再拡大の恐れもいまだあることから、室内環境をよくしよう、快適な巣ごもり生活をという意識が生じているのかもしれない。

またプラットホームごとの発表は以下の通り。

<京東>

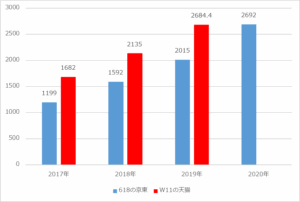

対する京東は「約2692億元」と昨年(2015億元)を大きく上回った。

【グラフ】618のJD.comとW11のT-Mallそれぞれの売上推移(単位:億元)

出所:JD.comおよびT-Mall公式発表を基に中国トレンドExpressにて作成

<天猫>

天猫は同社の公式アカウントの発表では、618期間中の累計オーダー金額を「6982億元」と発表。ダブルイレブンと異なり約1か月の商戦期の結果ではあるが、先の星図数据のデータと大きなずれがあり、その理由などの確認が必要。

政府の消費刺激政策に乗っかる形で、アリババでは商戦中総額で40億元相当ともいわれる商品券をばらまいていたので、そうしたものも消費を押し上げたと考えられる。

<拼多多>

- オーダー総額は例年通り非公開。

- オーダー量は昨年同時期比119%

- 国内外ブランドのオーダー金額量も昨年比144%増

- そのうち3線、4線、5線都市からのオーダーは52%まで増加

サイト外のプロモ投資が6割? ライブ隆盛がもたらしたもの

さて、今年の618は良くも悪くも「ライブ」一色だった。

ライブコマース自体は2018年ごろから試験運用が始まっており、2019年の618から実戦投入、そして2019年ダブルイレブンによって「ECはライブなくしては始まらない」といわれる時代へと突入した。

そのため2020年の各EC商戦でもライブコマースが中心になるであろうことは予想されていたが、新型コロナがその状況を爆速的に推し進め、今年の618では中国ではEC=ライブコマースという社会環境が成立したとも思われるほどだ。

しかし、このライブコマースの隆盛は中国における商戦、いや、EC業界を大きく買えるのではないか、という声が聞かれ始めている。

情報収集において目に留まったのが1本のメディア報道である。それは「商戦期のプロモーション、予算の6割がECサイト外に」というもの。

中国の小売・EC専門メディアである「億邦動力(ebrun.com)」の独自記事で、MCN・蒜泥互動へのインタビュー記事である。

記事の後ろ半分は蒜泥互動の業務PRに近しいが、冒頭部分から同社担当者が「今、多くの企業では商戦期に予算の6割を割いてサイト外広告に当てている」というコメントが掲載されている。

その状況を作り出しているのが抖音、快手の2大ショートムービーの動きだ。

そのこれまで商戦期のライブコマースといえば淘宝ライブやJD.comの独自のライブプラットホームなど、ECサイト運営会社によるライブプラットホームが主流であった。理由はもちろん、効率的にサイト内の自社店舗に直結で誘導できるからである。

しかし、巣ごもり生活の影響もあってか、中国では抖音、快手の閲覧量が上がったころ、両者ともにライブ機能を充実化させ企業に向けてアプローチを展開したことなどが上げられる。

すでに巨大なユーザー数(Traffic)を有し、さらに知名度のあるライバーがアカウントを開設していることで、膨大な量のトラフィックを見込め、抖音などでは企業の「ターゲット層」にマッチしたユーザーに対してアプローチできる、という点も企業にとっては使いやすいと言えた。

前出のメディア「億邦動力」では飛瓜数据というデータバンクと共同で、それぞれのプラットホームでのライブから得た売り上げが大きかったブランドのランキングを発表している。参考までにスキンケア部門のものを見てみると、以下のようになる。

【表】618期間中抖音、快手でのライブからの売上額ランキング(カッコ内はライブ回数)

| 抖音 | 快手 | |

| 1位 | TST(1) | WHOO(131) |

| 2位 | Marubi(16) | LANCOM(323) |

| 3位 | PROYA(31) | 肌琳莎(742) |

| 4位 | Kans(36) | Estee Lauder(685) |

| 5位 | The history of whoo(31) | SHISEIDO(579) |

| 6位 | Franic(8) | OHUI(469) |

| 7位 | Little Dream Garden(82) | 辛有志(4) |

| 8位 | 御影(23) | Leaders(66) |

| 9位 | 美肤宝(2) | ORANOT(665) |

| 10位 | 施蜜肤(21) | ULIKE(3) |

これを見ると、スキンケアに限ってみれば両プラットホームで使い方の傾向が見える。

抖音では少ない回数で売上を上げる、快手では大量配信で売り上げを上げるという傾向である。

ただ、こうした現象で見られるように、これまでの「淘宝ライブ→T-Mall店舗」という導線だけではなく、ECサイト外に存在している多様なライブプラットホームを活用し、それぞれからどのようの消費者を抱え込み、またそうした発信情報とECサイトにおけるキャンペーンをどのように紐づけ、よりお得な印象を消費者に植え付けていくかという、ECサイト内だけにとどまらない広範囲な戦略策定が必要となる。

さらに抖音、快手だけではなく、消費者の信頼の高いQ&A情報サイト「知乎」もライブ機能を展開するなど、ライブプラットホームの数が増えてもおり、それが前出の「データ不一致」の背景にあるのではないかと考えられる。

つまりは単一化された導線はなくなり、ネット上のTraffic(消費者)がより複雑な動きをしながら消費に結びついているため、データの数量も膨大になり、分析の思考も難しくなる。

前出の抖音からの売上ランキングも、別の調査会社では全く異なる結果が見えているのである。

またこうしたECサイトとライブプラットホームには「相性」がある。いわゆる業務提携関係というべきものだ。しかもそれも年々変化している。

企業のマーケティング担当者はこれまで以上に広い視野に立ってのプランを考えなければならないという事だろう。

次回はそうしたECサイトとライブプラットホームの関係性を俯瞰的に眺めつつ、ダブルイレブンに向けた今後のライブコンテンツについても考察してみよう。