熱狂と不安の中で盛り上がりを見せた2020年のダブルイレブン。その結果は日本でも大きく報道され、日本円にして約7兆9000億円という規模感に驚きを見せている。

日本企業が現在挑んでいるのは、これだけのスケールを有する市場である、という事を改めて印象付けた形だ。

しかし、規模が大きいことをポジティブにばかり捉え、過度の楽観嗜好に陥ってはならないし、そこで「容易に分け前が得られる」という妄想に酔うのはもってのほか。

今回は今年のダブルイレブンの数字を、少し冷静に見てみよう。

目次

巨大オーダー総額、前後半の内訳はいかに?

ご存知の通り、2020年のダブルイレブンにおけるオーダー総額は4982億元、日本円にして約7兆9000億円という、空前の金額となった。

しかし今年は予約期および支払い期が2回に分かれていたことを考慮する必要がある。

まずは前後半それぞれがどのくらいだったかという点を見ていこう。

中国のデータ調査企業である「星図数据」では毎年、ダブルイレブン当日(11月11日)24時間の参加ECオーダー金額をリサーチしている。

そのデータを見ると、11日午前0時から24時までダブルイレブンイベントを展開する全ECサイト交易金額は「3328億7197万2145.89元」となっている。

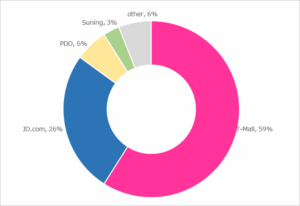

さらに同社では交易金額の主な大手サイトごとの内訳を統計している。その結果が以下のグラフである。

【グラフ】サイトごとの2020年ダブルイレブン当日のオーダー金額比率

出所:星図数据(http://1111.syntun.com.cn/)

これと、先の11日1日の全サイトの24時間オーダー金額を計算すると、おおよそ以下の表のような金額になると考えられる。

【表】サイトごとの2020年ダブルイレブン当日のオーダー金額

| サイト名 | 予測オーダー金額 |

| T-Mall |

196,394,463,566.08 |

| JD.com |

86,546,712,757.93 |

| PDD |

19,972,318,328.75 |

| Suning |

9,986,159,164.38 |

| other |

19,972,318,328.75 |

出所:星図数据(http://1111.syntun.com.cn/)のデータから中国トレンドExpressで算出

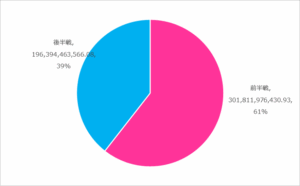

T-Mallの発表するダブルイレブン累計総額「4982億643万9997元」から上記の数字を引くと、おおよその前半戦オーダー金額が算出できる。

【グラフ】T-Mall2020年ダブルイレブン前後半オーダー予想金額の比率

出所:T-Mallの公式発表、星図数据のデータを基に算出

これを見ると、2020年ダブルイレブンでは10月21日から31日の予約期で、全体の6割強、金額にして約3000億元のオーダーを得ていたことになる。

逆にダブルイレブン当日24時間では約1964億元と、2018年の同日オーダー金額に近い規模となった。

T-Mallでは開始30分後に「3700億元あまり」という売上を発表していたが、そのうち約700億元分は当日の積み上げである。

それが可能かどうかだが、2017年では開始後40分ほどで500億元、2018年では同じく開始後37分17秒で571億元、そして2019年は開始24分01秒で650億元を達成している。

そうした現象と今年の盛り上がりを鑑みれば、30分で700億元の積み上げも不可能ではないと考えられる。

メーカーはどう戦ったのか? カギは前半戦への「集中」と「機動性」

これを見る限り、やはり主戦場は「前半戦」、すなわち「10月21日」以降の予約期にどれだけ購入ボタンを押し、「11月1日から3日」に支払わせるのか、という事になるだろう。

ではメーカーの結果はどうだったのだろうか?

参考のため現時点でのスキンケアブランドのランキングを見てみよう。

【表】2020年ダブルイレブンにおけるスキンケアブランドのランキング(暫定)

出所:11月12日時点でのebrun.comの発表をもとに製作

今年のスキンケア部門でトップをとったのはEstee Lauderであった。

同社は傘下に「LA MER」や「M.A.C」があるが、それらを除いたブランド「Estee Lauder」でのオーダー総額を「24億元超」と発表。2019年はLOREALにトップをうばわれ、3位に甘んじた雪辱を晴らした。

またLancomeは順調に2位をキープしていたが、最後にLOREALにかわされた形となったが、昨年までのTOP3はそろって盤石、横綱相撲を見せた。

今回台風の目となったのは韓国の「The history of Whoo/后」である。

2019年に8位と初めてトップ10に入った。

このEstee LauderとThe history of Whoo/后であるが、今見る限り戦い方が対照的であったように思う。

ブランドEstee Lauderはスター商品である「小棕品」を中心に置きながらも、ブランド内の数ある商品をまんべんなく紹介する、ブランドを押し出すパターン。

それに対しThe history of Whoo/后は一点突破作戦を取った。

同ブランドの「天気丹(Cheongidan Radiant Emulsion)7点セット」にプロモーションを集中投下している形跡が見えたのである。

もちろんチャネルにおいては淘宝直播にも力を入れているが、押しているのは天気丹7点セットにフォーカス。

親会社のLGグループで中国事業を統括しているトップによるいわゆる「CEOライブ」でもそれをブラさなかった。

そして全後半戦で注力商品を変更している中、同ブランドは首尾一貫型を取り続けた。

それが、今回スキンケア部門4位という波乱を生んだように見受けられる。

Estee Lauder、LOREAL、Lancomeといった欧米系スキンケアブランドは、強大な資金力やハイレベルのマーケティングノウハウを有しており中国国内でも絨毯爆撃のような幅広いマーケティング展開が可能で、それによってどの商品も高い浸透率やファンを獲得している。

それに対し、アジア勢は企業としての規模も小さく、投下できるマーケティング資本もこの3ブランドに比べれば少ない。

こうした情勢で圧倒的大勢力に立ち向かうには、やはり「集中」と「機動力」。すなわち、注力商品を1つに絞り込み、労力をそこへ集中。同時にフットワークを生かしてその中国消費者の活用するSNSへの露出を打ち出していく。

また、勝負が前半戦ということで、例年より10日早く勝負を決めなければならない短期戦においては、こうした集中・機動力型マーケティングは世界的な大手を除いて主力になっていくのではないだろうか。