これまでとの全く異なる雰囲気を醸し出していた2021年のダブルイレブン。それでも、T-Mallのオーダー総額は5403億元と、前年比8%の増加を見せた。

では、大手ブランドの成果はどうだったのだろうか?

公開されているブランドランキングの状況から、2021年のダブルイレブンを振り返ってみよう。

▼2021年ダブルイレブン速報はこちら

【mini column】中国で国民的番組を通じて訴えられる「グリーン社会」~2021年ダブルイレブン前夜祭から

5400億元を突破との報道も 静かに過ぎた異例のダブルイレブン

目次

T-Mallの一極化崩れる?ささやかれた分散化の行方は

まずは2021年ダブルイレブンの数字を確認してみよう。

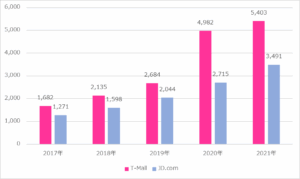

【グラフ】ダブルイレブンT-MallとJD.comの取引総額の推移(単位:億元)

出所:T-MallおよびJD.comの公式発表を基に作成

最終的な結果としてはT-Mallで「5403億元」と昨年比で約8%の増加となった。それに比してライバルであるJD.comは取引総額「3491億元」とT-Mallよりもだいぶ少ないが、前年比としては28.6%の増加が見えている。

T-Mallは2020年、2期制度を導入したことで一気に取引総額を伸ばしたが、その分2021年は成長を鈍化させている。

それに対しJD.comは20%台後半の成長を維持し続けていることになる。

その背景には2020年末から始まっている、中国ECプラットフォーマーに対する独禁法規制、特に商戦期における二者択一強制の禁止があるのではと推測される。

この二者択一の禁止によってブランドはT-Mall以外のプラットフォームにおいてもダブルイレブンのキャンペーンを行うことができ、また消費者は複数のプラットフォームから自身の好みや割引度合いなどを基に選択して購入することができるようになる。

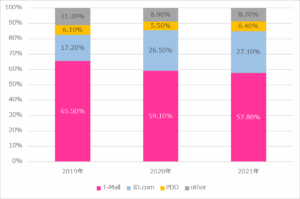

中国のブランド、小売動向を観察するメディア「中国品牌」では、2019年以降のダブルイレブンの取引総額全体に対するプラットフォームの割合を、星図数据などのデータから概算で算出している。

【グラフ】ダブルイレブン総取引額におけるプラットフォーム比率

出所:“双十一”交卷 还疯狂吗

これを見ると、T-Mallの市場占有率は2019年には65%を超えていたのに対して、2021年は57.8%へと減少している。

それに対してライバルJD.comは17.2%から27.1%と一気に増加を見せている。こうした取引総額比率から見てみると、やはり徐々にT-Mall一強の状況が変化していると見ることができる。

ただ、T-Mallから流れ出たものがNo2であるJD.comへと流れており、第三極であるPDDや抖音、快手といったショート動画プラットフォームはまだ、その恩恵を受けるに至っていない。

中国ECプラットフォーマーへの規制は、分散化をもたらすというよりは「T-Mall VS JD.com」の2強対決がより先鋭化していく方向に向かっていると見ることができるだろう。

化粧品業界における顔ぶれはいかに?

気になる化粧品、スキンケアの状況を見てみよう。

【表】ダブルイレブンT-Malスキンケアランキング

出所:天猫双11品牌榜单:国货服饰逆袭 食品内衣新消费含量高

結果としては、トップ3の顔ぶれは昨年とは大きく変わるところがないものの、昨年の覇者であるエスティーローダーがロレアルに首位の座を明け渡す結果になっている。

引き続きトップ争いはこの3ブランドが繰り広げていくことになるのではと予想される。

また4位以下も顔ぶれに大きな変化はないものの、「資生堂」、そして中国国産のスキンケアブランド「Winona」が昨年に比べてランクを上げている。

資生堂は中国で「紅腰子」でおなじみのアルティミューン、そしてバイタルパーフェクションの人気2商品が変わらず強い支持を集め、ランクアップに貢献する形となった。

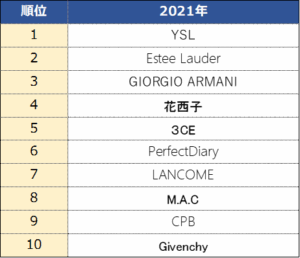

続いてメイクアップである。

【表】ダブルイレブンT-Mallメイクアップランキング

出所:天猫双11品牌榜单:国货服饰逆袭 食品内衣新消费含量高

まず欧米大手がトップ3を占めた。「エスティーローダー」はベースメイクで売上を伸ばし、2位。スキンケア部門ではトップをロレアルに奪われたが、スキンケアとメイクアップを合わせたコスメという括りでは単独トップを取っていると考えられる。

また「花西子」、「完美日記(PerfectDiary)」も手堅くランクインしている。特に花西子は4位につけて、欧米ブランドの占めるトップをうかがう勢いを見せている。

また注目すべきは資生堂グループのCPBが9位にランクインしている。

同ブランドはスキンケアの印象も強いのだが、今年はメイクアップのギフトボックス、また抖音を見ているとベースメイクなどの登場が多い。

口紅やアイシャドウなどは欧米系、中国系に譲るものの、ベースメイクにおいて市場の切り込みをかけているような印象を受ける。

ただ、スキンケア、メイクアップを総じて見ると、上位ブランドが固定化してきており、昨年に比べて新しさはない。

中国国産ブランドにおいてもスキンケアの「Winona」、メイクアップにおける「花西子」、「完美日記(PerfectDiary)」が登場したような目新しさが無い。

おそらく2022年も顔ぶれにおいて劇的な変化は起こりにくいのではと感じられる。

プレーヤーチェンジも レディースアパレル&インナー

スキンケア、メイクアップに関してはほぼプレーヤーが固定している状況があるが、別のカテゴリーではプレーヤーチェンジの兆しが見える。

それがレディースアパレルとインナー市場である。

実はここも日本のUNIQLOが得意としていた市場であった。

特にレディースアパレルに関しては、T-Mallダブルイレブンでもメンズ・レディース双方でトップを取ったことも多い。

そのUNIQLO、レディースアパレルでは3位とトップの座を明け渡した。

変わってトップとなったのは「ITIB」。

日本では聞き覚えの無いブランドだが、中国では現在、レディースアパレルにおいては注目の「新鋭勢力」となっているブランドである。

ただ同ブランドは自社を「ファッションブランド」という呼び方をせず、「ファッションデザインプラットホーム」と位置付けている。

すなわち国内外の新鋭ファッションデザイナー及びその商品と消費者を結ぶための存在という意義である。

さらにダブルイレブン前にはカリスマKOLである薇婭とタイアップしてのファッションショーイベントを開催。

一気にレディースファッション業界の主流を奪っていった。

また、インナーの領域では大きな変化が見られた。

2020年に9位だった「Ubras」が一気に2位に浮上した。

同ブランドは2016年に設立した比較的新しい女性向けのインナーブランドである。特にホワイトカラー、仕事をする女性を対象に、機能性を重視したシンプルなデザインのインナーを販売。

それによって多くの女性、30代などの比較的若い世代の女性たちの支持を集めている。

ちなみに3位の「Bananain(蕉内)」も同じく2016年に誕生した、いわば新鋭ブランドで、若者向けのインナーおよび室内着が人気商品として知られている。

新鋭国産ブランドの躍進は、以前メイクアップ領域において進んでいたが、そちらはほぼ落ち着きを見せた。

変わって別領域で、同じ国産でも新鋭と伝統ブランドの入れ替わりが始まろうとしている。新たな領域における変化にも注目しておきたい。