中国コスメ市場で韓国ブランドが光を失いつつある。少なくとも、一部のブランドは規模を縮小、もしくは中国市場からの撤退を行いつつある。

かつては「日本ブランドに先んじている」、「日本ブランドも韓国ブランドの戦略に学ぶべきだ」といった声が聞かれたほどであったが、かつて中国市場で一世を風靡した韓国系ブランドから、中国の消費者たちが離れようとしているのである。

こうした現象は中国SNS上のクチコミにはどのように現れているのだろうか。今回はトレンドExpressのクチコミ簡易分析から、中国市場における韓国ブランドの“明暗”について考えてみたいと思う。

目次

日本ブランドを上回るインパクトを誇った韓流コスメ

中国コスメ市場において韓国コスメは巧みにそのシェアを確保していた。

特に中国で「韓流」と呼ばれる韓国コンテンツの流行とともに中国市場で拡大し、主に80年後世代を中心に浸透していった。

もちろんその背景には韓国が自国コンテンツと家電やコスメ等の自国ブランドをセットにしての海外展開を行うという国家戦略もあった。

しかし、その韓国ブランドが中国市場でそのシェアを徐々にあるという報道が、2022年に入ってから盛んに流されるようになっている。

その状況を知るべく、トレンドExpressでは、韓国コスメのウェイボーにおけるクチコミ簡易分析を実施した。

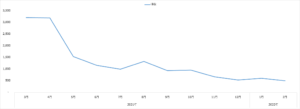

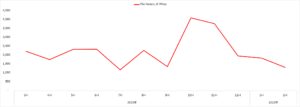

まず韓国コスメを意味する「韓粧」というキーワードの直近1年間の動きを月次件数で見てみよう。

【グラフ】Weibo「韓粧」クチコミ件数推移

出所:Trend Express China調べ

1年前である2021年3月時点で3,200件程度が確認できたが、同年5月、すなわち618商戦シーズンを境に急激に数を減らしていることが見て取れる。

直近、2022年2月時点では500件余りと、1年間で1/6程度にまで減少している。

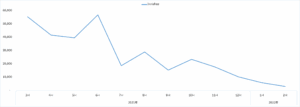

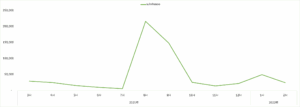

もっとも顕著であったのは韓国コスメブランド「Innisfree」。

同ブランドは2021年で中国国内200店舗以上の実体店を閉店、その規模を縮小している。

そのWeiboにおけるクチコミ件数推移も見てみよう。

【グラフ】Weibo「Innisfree」クチコミキーワードの推移

出所:Trend Express China調べ

2021年3月には5万5,000件と一定規模のクチコミ件数が見られたが、7月から一気に減少を始め、今年2月には3,155件と、1/10以下にまで減少している。

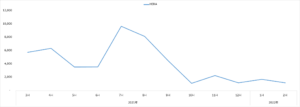

同ブランドと同じくアモーレパシフィック系列の高級ブランド「HERA」のクチコミも、Innisfreeと同様の傾向がみられる。

【グラフ】Weibo「HERA」クチコミキーワードの推移

出所:Trend Express China調べ

昨年7月には1万件近いクチコミがあったが、現在は1,000件余りと振るわず、中国市場における実体店の閉店を進めている。

上記両ブランドにおいてはすでに中国のメディアで「閉店ラッシュ」の動きが報道されているが、なかば公的メディアと化しているWeibo上でもここまでクチコミが減少しているという事は、ブランドからの発信も減少。中国市場での展開活動も停滞気味と考えてよい。

劣勢の中で持ちこたえた韓国ブランドも

このように韓国コスメ全般および2つの大きなブランドのクチコミは大きな減少傾向にある。

この状況だけ見れば「中国市場では韓国コスメは終わった」という印象を与える。

しかしそれによって「韓国コスメすべてが市場を失っている」と断じるにはやや早計であるように感じる。

というのも、韓国ブランドでも市場を確保し、積極的に展開を行っているブランドがあるからである。

例えばアモーレパシフィックのライバルでもあるLG系列の「The history of Whoo」はWeibo上でも一定レベルのクチコミ件数を保っており、市場での存在感も大きな変化はない。

また同じアモーレパシフィックでも「sulwhasoo」はクチコミにおいても大きな減退感はない。

【グラフ】Weibo「The history of Whoo」クチコミキーワードの推移

出所:Trend Express China調べ

【グラフ】Weibo「sulwhasoo」クチコミキーワードの推移

出所:Trend Express China調べ

そこにはやはり各ブランドのマーケティング戦略が影響している。

「The history of Whoo」は中国市場においては新鋭のマーケティングチャネル開拓を積極的に行っており、今年3月8日の「婦女節(国際婦人デー)」においてもライブコマースを、タオバオライブのみならず抖音ライブといった新興のチャネルにおいても積極的に展開している。

同時にターゲット消費者が情報収集に活用しているSNS「小紅書(RED)」においてもクチコミを蓄積させており、その積極さが余ってステルスマーケティングの嫌疑で同アプリ内での検索表示から一次的に除外されてしまっていたほどである(現在は小紅書でのブランド検索ではノートが表示される)。

それに対し減退している2ブランドは、進出時期やブランドイメージもあり実体店路線をとっていた。

Innisfreeは2012年と比較的早い段階で中国市場に展開し、当時急速に増えていたショッピングモールなどに実体店を進出させていた。

しかし中国の消費が急激にオンライン化していく中で、オンラインシフトのタイミングを逸してしまっていた。

またHERAに関してはオンライン化が始まっている2016年と、若干新しい進出であったが「高級路線」にこだわり、簡易、便利、安いというイメージが付くウェブでの販売、プロモーションに一定の距離を置いていたように見受けられる。

確かに中国における高級ブランドはオフライン消費が多いが、それはLouis VuittonやGucci、Pradaという欧米系ラグジュアリーブランドの話であり、HERAは「それらよりワンランク下」という印象を中国消費者は有している。

そのため、中国ではオンライン上で買えてしかるべきブランドなのにオンライン化しきれなかったという点があったのではなかろうか。

いわばマーケティングのSNSシフトに二の足を踏んでいた感が大きい。

もちろん実体店の存在意義も依然としてあるのだが、それとデジタルを上手にリンクできなかった、というべきかもしれない。

さらに消費者の主力がデジタルネイティブ世代へと移り、それに伴いオンラインマーケティングを得意とする中国ブランドがライバルとして台頭してきた。

2021年に至っては、その中国ブランドの手法を圧倒的な資金力を持つ欧米ブランドが仕掛けてきている。

InnisfreeやHERAはその中で打ち負けをしてしまったというのが敗因となったのであろうと推測される。

そして同じ韓国ブランドでもThe history of Whoo、sulwhasooはなんとか、そうした中国ブランドや欧米ブランドの攻勢に耐え、持ちこたえたというところだろうか。

こうした韓国コスメブランドの明と暗、既存の実体店とオンラインの意味づけを再設定する戦略が重要となっていることが知れるだろう。