中国の小売業界では上半期の山場が終了した。

直前まで最大の消費都市である上海が事実上のロックダウンにあったり、ライブコマースに関して大きな話題があった商戦だったが、ライブコマースに関しては別項に譲り、公開されているデータから冷静に2022年618の様子をみてみよう。

目次

昨年越えとなったJD.comのGMV

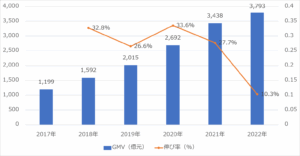

上半期最大のEC商戦618は、すでに日本でも広く報道されているように、JD.comが3793億元を売り上げた(T-MallはGMV未発表)。

昨年を超えた数値となったがその伸び率は10.3%と、これまで20%台後半から30%台であったものが、急ブレーキをかけたような印象を受けた。

【グラフ】618商戦におけるJD.comのGMV推移

出所:JD.comの公式発表を基に中国トレンドExpressにて作成

実際に、中国でも“零清(静かな)”という表現で語られるように、2022年の618は熱狂感は乏しく、盛り上がりに欠けた様子であった。

やはり直前の6月1日まで中国最大の経済都市である上海が長期のロックダウンに見舞われ、それによる消費の落ち込みはもちろんのこと、海外からの輸入の窓口となっていた同都市の封鎖は、商品を中国に入れるための物流網まで止めてしまった。

日本のニュースでも上海港に入れずに立ち往生する輸送船の状況が報じられたが、まさに商品はあっても物が流れないという状況に陥ってしまったことが大きい。

それでも前年割れとならなかったのは一部の新消費が持ちこたえを見せたからではと考えられる。

例えば直前のキャンプ人気によるキャンプグッズ、また同時に上海のロックダウン状況がSNSに乗って伝えられたことによる保存が効く食品などの買い込み、またロックダウンに備えて調理器具などを買い求める消費者も多かった(ノンオイルのエアフライヤーが注目商品となっている)。

つまりは嗜好品などの購入よりも、実際に必要とされる、もしくは必要性が見込める商品の売上が底支えをしたというのが、今回の618だったと考えられる。

T-Mallコスメ業界の売上ランキング。急伸長のブランドも

こうした中で、日本の企業がどうしても気になってしまうのが、中国における化粧品業界の動向である。

例年のごとく、T-Mallのコスメブランドランキングがあるので、そちらを見てみよう。

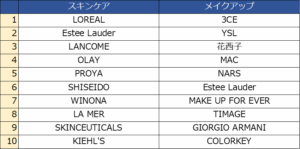

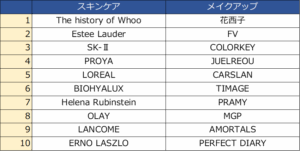

【表】T-Mall618のスキンケア、メイクアップ上位10ブランド

出所:Nint任拓

スキンケアにおいては「LOREAL」、「Estee Lauder」、「LANCOME」といった大手欧米系ブランドが盤石の状態。日本勢からは資生堂も安定のトップ10入りを果たしている。

しかしその中で台風の目となったのは「PROYA珀莱雅」が一気に5位に躍進している点である。Nintのデータでは同ブランドの売上伸び率は昨年比で120%と、極めて大きな伸びを見せている。

またメイクアップにおいてもトップ10のうち、7ブランドを海外勢が占めた。

注目の中国ブランドは3ブランドが入ったが、かつて中国メイクのけん引役であった「PERFECT DIARY(完美日記)」が姿を消している。

同ブランドは「私域流量(Private Traffic)」やライブコマースの大量投下など、現在一般化しているマーケティング手法を大々的に行い、一気にスターダムに駆け上がったブランドだが、ここにきてやや“息切れ”を起こしている様子である。

変わってトップ10に躍り込んだのは「TIMAGE彩棠」。

日本では聞かれないブランドであるが、2014年に商標登録が行われた中国ブランドで、「女性の持つ本来の美しさを引き立たせるメイク」、「中国人女性の特性に合ったメイク」というものをブランドメッセージに事業展開をしているメイクアップブランドである。

スキンケアにおける「PROYA珀莱雅」、メイクアップにおける「TIMAGE彩棠」は改めてクチコミ調査を行い、分析などを行ってみたい。

伸び悩んだ2022年618のコスメ消費と抖音

まず星図数据が統計した5月31日20時から6月18日24時までの全ECチャネルにおけるコスメ(スキンケア+メイクアップ)のGMVは410億元で、昨年の同社のデータ512億元に比べて、約20%の減少を見せていると発表している。

そのうちスキンケアはマイナス18.9%、メイクアップではマイナス22.1%という状況だという。

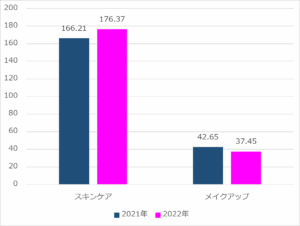

それをT-Mallに絞ってNint任拓による618商戦の売上データを見てみよう。

【グラフ】T-Mall618のスキンケア、メイクアップ売上金額(単位:億元)

出所:Nint任拓

これを見るとスキンケアは前年比6.1%と微増を見せているが、メイクアップに至っては12.2%の減少となっている。

この要因となっているのはやはり新型コロナウイルスによるものだと言えよう。

オミクロン株の蔓延によって上海のロックダウンが長期にわたっていたが、他都市でも細かな封鎖などが相次いでおり、それにより肌のケア(清潔さを保つ、状態を良くする)といったニーズはあまり衰えを見せなかったが、メイクアップのような「外出する」ために行う物のニーズはブレーキがかかってしまった。

それがスキンケアとメイクアップの明暗となって表れたわけである。

しかし、スキンケアも伸びたとは言え「微増」であり、決して楽観視することはできない状況にある。

背景として考えられるのは「新型コロナによって消費者の購買力が減退したことによる、商戦以前からの値下げ競争」である。

やや弱まった消費意欲を前にして各ブランドとも、618以前から値下げによる呼び込みを行っており、「安値になるはずの商戦」において、値下げ幅が魅力的なものではなくなった。

結果として618の魅力が弱まったというもの。

社会消費品小売総額においても3月、4月、5月と、新型コロナウイルス対策の厳戒の中、消費が前年を割れている状況が続いている。

そうした中で、化粧品ブランドにおいても、商戦に入る前にギリギリまで価格を下げていたと考えられる。

そうした状況の中で、マーケティング活動の中心は体力(資本力)のあるグローバルブランドに集中。とくにマーケティングコストのかさむT-Mallにおいては、その傾向がみられ、スキンケア、メイクアップの売上ランキングも欧米系が大部分という結果となって現れている。

資本面で劣る新鋭ブランドは、売上が見込めるT-MallやJD.comをあきらめ向かった先がある。

「抖音」である。

実際に抖音ECのコスメ関連商品の売上は70.21億元と、昨年の31億元を大きく上回っている。

【表】抖音618のスキンケア、メイクアップ上位10ブランド

出所:果集・飛果の発表を基に中国トレンドExpressにて作成

そしてランキング上位はスキンケアこそ欧米ブランドの姿が見えるものの、中国スキンケアブランドの「BIOHYALUX(潤百顔)」は公式発表によると同ブランド総GMVの3.56億元のうち、T-Mall旗艦店では1.14億元なのに対し、抖音では1.1億元を突破するなど、抖音チャネルでの売り上げを伸ばしている様子が見て取れる。

そしてメイクアップに関しては、上位を中国ブランドが占める状態が見て取れる。特に規模の小さい新鋭のメイクアップブランドにとって、抖音は起爆剤となることを期待しての選択先となっているのであろう。

抖音のECはすでにT-Mall、JD.comに次ぐ中国ECにおける第三極となりつつあるという報道もあり、商戦の売上そのものを底上げしているとみられる。

今後は、この抖音ECも組み込んだ市場戦略が求められるだろう。