618が終了した中国のEC業界。しかし市場では来るべき最大の商戦に向けて動き出しています。それがW11(ダブルイレブン)。『中国トレンドExpress』ではその戦いに向けて、2017年W11を分析。勝つための法則を探っていきます。今回は昨年のW11に関するクチコミ調査を実施、Weibo上のつぶやきから、昨年の状況、そして消費者心理を紐解いていきます。

約2.8兆円の発注があった2017年のW11(ダブルイレブン。「独身の日」)。日本ではその規模が大きくクローズアップしてきますが、クチコミ調査で見ていくと、また違った角度からその姿を理解することができます。

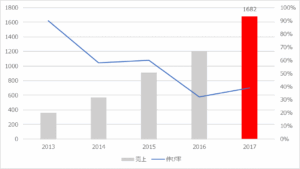

【グラフ】2013年以降のW11売り上げ 単位:億元

出所:アリババの発表、中国国内の新聞報道をもとに作成

目次

2017年のW11は「何に」、「いくら」使ったのか?

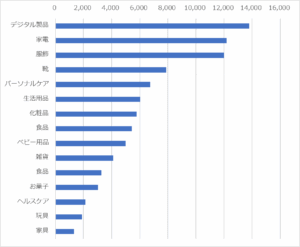

ではクチコミ調査の結果をみていきましょう。まずは購入したもの。T-Mallのセグメントをもとに見ていきます。

【グラフ】2017年W11購入商品セグメント

最も多かったのはデジタル製品。主にはスマホ、パソコンを主力とする商材です。W11で商品を購入する消費者はやはり80後や90後の中国ネット世代が主流となるため、こうした流行の商材の購入が売り上げ全体をけん引する傾向があります。

特にデジタル商品は、基本的な価格が高いこともあり、各ブランドが大々的なキャンペーンを展開し、お得に購入できるW11は非常にねらい目なのです。

近年増えているのが、「パーソナルケア」。つまりマウスウォッシュや制汗スプレーなどの「身だしなみ」用のケア商材。

昨今、トレンドExpressのクチコミデータバンク「トレンドViewer」でも、日本の歯磨き粉や歯ブラシ、また「モンダミン」に代表されるマウスウォッシュといったオーラルケア商材の人気が高まっている傾向が見られます。

これは都市部の若者が日々のマウスケア(虫歯予防含む)といった健康への配慮や、身だしなみなどに気を使っていることが要因です。

ある、自身で会社を経営する80後の男性に話を聞くと、やはり「プレゼンや商談などで人前に出ることを意識する」といった声が聞かれ、「これまではブランド物の服などに目が行っていたが、髪型や口臭といった部分も気になるようになってきた」と語ってくれました。

消費者の懐具合はいかに?「3割4割は当たり前!」の戦場

続いて消費金額です。今回は「W11×いくら」というクチコミキーワードを設定し、消費単価を俯瞰することにしました。

口コミなどでも「W11の“予算”をどう振り分けるか…」などといった書き込みが、10月末ごろから見えてきます。中国の消費者もいろいろな戦略を立ててW11に臨んでいるようです。

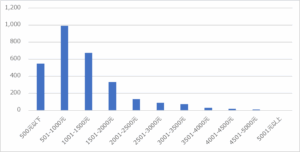

【グラフ】購入金額クチコミランキング

それによると、最も多かったのは「500元以上、1,000元未満」。全体のボリュームゾーンとしては500元~1500元までのものが多く買われたということでしょう。

化粧品や中国産デジタル製品などに多い価格帯。売れ筋のセグメントと合わせてみると、消費者の手の出しやすい商材がわかってくると思います。

しかし、気になるのが「この価格が、いったい“どういった価格”か?」ということでしょう。

W11はオンライン、オフラインに限らず、中国で数ある商戦でも最大規模のもの。どのメーカーも販売促進のため、特別な金額を設定するはず。

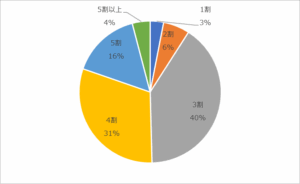

そこで今回のクチコミ調査では「いくら消費したか?」という調査と同時に、「何割引きで買った?」という、少々意地悪な調査を行いました。その結果は以下の通り。

【グラフ】購入した商品価格の掛け率

これを見てみると、「1割引き」で手を出す消費者はほとんどいないことがわかります(そもそもその掛け率を設定するメーカーは少ない)。

最大のボリュームゾーンは「3割」~「4割引き」で、全体の70%を占めています。おそらくここが各メーカーが選択した割引率であったことがわかります。

また商材によっては「半額」での販売も少なからずあったようで、「5割」および「5割以上」という回答が20%を占めています。

こうした掛け率、日本のメーカーが「W11に参加する目的」を考えるうえで非常に重要な指標となってきます。このテーマに関しては、各サイトのキャンペーンシステムとともに、別途考えていきたいと思います。

クチコミ調査でも見るW11シェア。新鋭サイトやソーシャルバイヤーの活躍も

さて、今回は最後に「どのサイトを利用したか」についての調査です。こちらに関しても若干興味深い点が見えてきました。

【グラフ】2017年W11利用サイトクチコミ件数ランキング

| 順位 | カテゴリー | 件数 |

|---|---|---|

| 1 | 天猫(T-Mall) | 3,231 |

| 2 | Taobao | 2,891 |

| 3 | 京東(JD.com) | 1,273 |

| 4 | 蘇寧易購(Suning) | 734 |

| 5 | Amazon | 323 |

| 6 | 唯品会 | 221 |

| 7 | 拼多多 | 102 |

| 8 | 蘑菇街 | 72 |

| 9 | 小紅書 | 63 |

| 10 | 微店 | 55 |

| 11 | 聚美優品 | 43 |

| 12 | 当当 | 31 |

| 13 | 網易考拉海購 | 28 |

| 14 | 美麗説 | 23 |

| 15 | 一号店 | 18 |

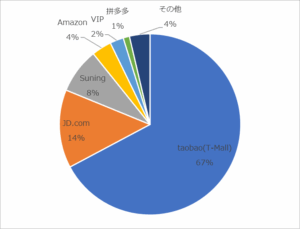

これを見ると、「Taobao」よりも「天猫(T-Mall)」の利用率が高くなっていることが分かります。

これには「まだ、本物を売っている可能性が高い(Taobaoと比較し)」という点、またメーカーが直接販売する店舗ではより魅力的なキャンペーンを行うことから、普段使いのTaobaoではなく、「天猫(T-Mall)で」よいう消費者が多いようです。

「この日のためにお金を用意しておいたの。だからいいもの(本物)を安く買わないと!」という80後の女性の声もあったように、やはりW11は中国の消費者にとっては「特別な一日」となっているようです。

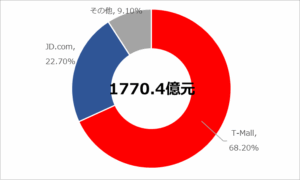

さて、この表を、グラフ化すると以下の通り。TaobaoとT-Mallは同じくアリババグルーということで、一つにまとめ、シェアを見ていきたいと思います。

【グラフ】2017年W11、クチコミから見たECサイトシェア

T-Mallを含めたTaobaoとJD.comのTop2で、全体の81%を占めています。ここで見られた比率は、前回ご紹介した「星図数据」による調査結果ともほぼ一致していることから、中国のEC市場が依然としてこの2社を中心に動いていることを示しています。クチコミ件数を見ても、2社以外と比べても桁違いの多さとなっています。

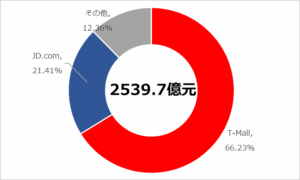

【参考】2017年W11の売上比率

出所:星図数据

【参考】2016年W11の売上比率

出所:星図数据

しかし前回の記事でも述べたように、「星図数据」では2016年に比べてTOP2社がシェアを減らしているという現象を指摘しています。

それと照らし合わせて見ると、Suning(蘇寧)をはじめとするその他のECサイトも検討しているといったところでしょうか。

今回注目したいのが「拼多多」や「小紅書」といったプレーヤーです。

「小紅書(Red)」は今年、中国のトップ女優であるファン・ビンビンが「酒粕パック」などの日本商品を紹介したサイトとして日本でも知られるようになりました。

メディアをベースとしてEC業界に参入した経緯から、その発信力には定評があり、消費者の信頼も得ているサイトです。

「拼多多」は、友人知人、場合によっては見知らぬ仲間と共同で1つの商品を購入する方法。販売数量が増すため、商品1つ当たりの単価を下げて販売するというECアプリです。

これは、実は目新しいものではなく、以前から中国には「団購(1つの商品の購入やサービスをネット上で募ることで、安く手に入れる購入方法)」と呼ばれる方法があり、それを現在の市場に合わせてリニューアルしたといった印象です。

ただ、多くの商品が安く購入できるということで、家族親戚や同僚を交えて利用するケースが増えているようです。

また、10位には「微店(Weidian)」がランクイン。特に越境EC特化型では最大手である「網易考拉(Kaola)」を抑えてのトップ10入りを果たしており、ここでも越境EC市場におけるソーシャルバイヤーの強さを見せています。

こうした新しいECサイト、クチコミ実数はトップ2社に比べればまだまだ微々たるものではありますが、今年、台風の目になってくる可能性もあります。